こんな悩みを解決できる記事になっています!

40代が選ぶ新NISAの商品第3弾です。

今回は成長投資枠の商品、ぜんぞうシリーズの新商品が新NISA対応となりましたのでこちらで取り上げます。

安定を望む人が、預金の代わりに選ぶ商品として注目されているぜんぞうシリーズですが、新NISAで投資の利益に税金がなくなりましたのでさらにお得になっています。また、これまでとは違った内容になっていますので気になりますよね。

本記事では、ぜんぞうシリーズの新NISA取り扱い商品の全貌とメリット・デメリットを徹底解説します。

また、新NISAで取り扱いがある人気のバランス投信との比較もしてみたいと思います。

月収30万円の貧乏サラリーマン

まとめサイトライターだった経験を活かし、わかりやすい記事を投稿します。

地方住まい:ファイナンシャルプランナー3級:保険募集代理人

成功への第一歩、SBI証券で始めよう

- 1,200万口座突破!2023年 J.D. パワー NISA 顧客満足度No.1

- 米国株や新興国株式など取扱商品多数!

- 業界最低水準の取引コスト

- 少額100円から始められ初心者でも安心

公式サイトはこちら

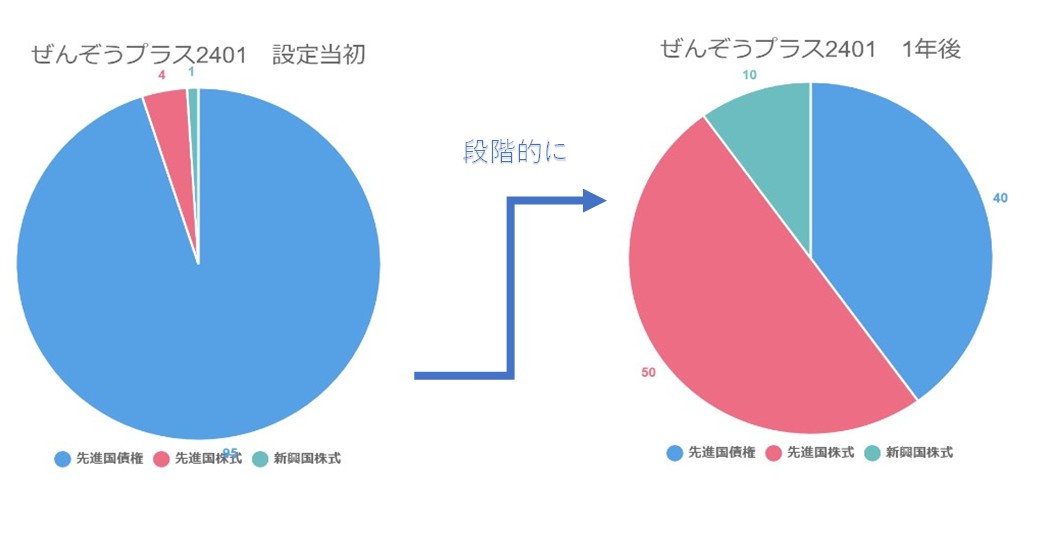

ぜんぞうプラス2401の特徴

正式名称 あおぞら・新グローバル・プレミアム・ファンド(当初漸増期間付、限定追加型)2024-01

| 運用会社 | あおぞら投信 |

| 設定日 | 2024年01月31日 |

| 運用形態 | バランス型ファンド |

| ベンチマーク | なし |

| 購入時手数料 | 2.75% |

| 信託財産留保額 | 無 |

| 信託報酬(税込) | 年率1.071%(税抜年率0.18%) |

| 純資産総額 | |

| 分配金実績 | 無 |

| NISA(つみたて投資枠) | 対象外 |

| NISA(成長投資枠) | 対象商品 |

| 申込単位 | 販売会社により異なります。 |

| 信託期間 | 2045年10月20日まで(設定日:2024年1月31日) |

安定志向の方にぴったりの投資商品

ぜんぞうプラス2401はリスクマネジメント考える人に向いている商品です。

なぜなら、リスクを少しずつ増やしながら、世界中の優良な資産に分散投資することで、長期的に安定した成果を目指すからです。

株式の漸増(ぜんぞう)とは、少しずつ株式の比率を高めていくことですね。

例えるとしたら、山登りに似ていると思います。山登りでは、最初はゆっくりと歩いて体を慣らし、徐々にペースを上げていきます。

株式漸増(ぜんぞう)も、最初は株式の比率を低くしてリスクを抑え、1年かけて株式の比率を高めていきます。

このように、株式漸増(ぜんぞう)は、山登りのように計画的にリスクをコントロールしながら、長期的な成果を目指す投資方法と言えますね。

新NISA制度で利益が多くなる

ぜんぞうプラス2401は、新NISA制度の成長投資枠の商品となっています。

そのため、通常のぜんぞうシリーズで得ることのできていた運用利益は、約20%の税金がかかっていましたが、この商品は非課税です。

運用方法

組入れファンドの運用は、ディメンショナル・アイルランド・リミテッドです。

学術的研究を応用した運用を実践していますが、メジャーどころとは違う目線から運用しています。

他の投資会社のように株の価格や金利の動きを予測したり、市場の動きのタイミングを見計らったりすることはありません。

しかしながらぜんぞうシリーズの目標「5年で15%の利益」という観点からすると、これまでの内容では、2~4年ぐらいで達成していますので十分に信頼できます。

ちなみにぜんぞうシリーズの「ぜんぞう2021年01月」発売の商品は2024年1月時点で15%の利益が出ています。

ディメンショナル・ファンド・アドバイザーズについては記事の後半に詳しくまとめています。

取り扱い銀行

ぜんぞうシリーズ自体は30の銀行さんで取り扱いがあるので今後徐々に増えていくかもしれませんね。

ぜんぞうプラス2401のデメリット

デメリットと考えるポイントは2つあります。

手数料や信託報酬が高い

購入時に手数料が2.75%、信託報酬が年率1.071%という数字はかなり高額です。

ネット証券のバランス投信などでは購入手数料0、信託報酬が0.1%代のものもあるので少しもったいない気がします。

ただし、運用方法が全く違うので一概には言えないというところもあります。

運用コスト自体が高額ということですね。

通常のぜんぞうプランよりはリスクが大きい

これまでのぜんぞうシリーズは、15%の利益が発生すると全額を債権に回して損益を出さないことが売りの一つでした。

しかしながらこの度の新商品は、15%の利益が発生したあとも債権に回すという内容が取り除かれています。

つまり6:4の割合で20年間株と債券を運用するということです。

そうなるとリスクがこれまでよりは大きくなります。

「15%の利益がでたらその儲けを失いたくない」というぜんぞうシリーズユーザーの目的がそれる感じがします

ぜんぞうプラス2401のメリット

これ一つで分散投資ができる

投資信託はリスクを減らすため分散投資が良いと言われています。

「ぜんぞうプラス2401」だと、この商品一つで各国の株と債券に投資することになるので一定のリスクを減らすことができます。

そう考えると手間いらずで良い商品と言えます。

窓口対応のため余計なことを考えなくてよい

銀行のユーザーはお年寄りも多いです。

そのため、「口座を開設ってどうするの?」とか、「何がいいの?」という疑問にネット無しで答えが出てきます。

例えば自分の事ではなく親の口座を開設することなどを考えると、ネットいらずで手間がはぶけるので余計な労力を使わなくて済みます。

多少信託報酬が高くても手間いらずの方がいいという考え方も

これまでの実績がある

数年間で15%の利益が発生している事実はメリットと言えます。

様々な運用方法がある中で継続的な成果を出しているということで人気の商品になっていると思います。

普通預金しても15%の利息が発生することはあり得ません。

ぜんぞうとeMAXIS Slim バランス(8資産均等型)との比較

業界最低水準の信託報酬を目指す大人気インデクスファンド「eMAXIS Slim バランス(8資産均等型)」と比較してみましょう。

この商品は、ネットでの非対面販売に特化しており、コスト削減することで、低信託報酬を実現しています。

自分で商品を選べる人向けのつみたて商品です。

また、株・債権・不動産(リート)という分野で分散投資をしているためリスクが低減されています。

株と債券が6:4という比率ではないのであくまでも目安として考えてくださいね。

比較できる点を3つとりあげます

コスト

| ぜんぞうプラス2401 | eMAXIS Slim バランス(8資産均等型) | |

| 信託報酬 | 1.071 | 0.143 |

| 売買委託手数料 | 0.005 | |

| 有価証券取引税 | 0.006 | |

| その他費用 | 0.041 | |

| 合計 | 0.200 |

運用報告が出ていないためぜんぞうプラスはわからない部分がありますが、どちらにしてもコスト差が大きいですね。

100万円運用したとして、年間1万円の手数料払うか、2000円の手数料払うかとなると考えてしまいますよね。

運用方法の差、ネット証券の差がここに来て大きく出てきます。

低コストを期待します。

チャート

月ごとのチャートです。

今のところチャートがないのと運用配分が1年目と2年目で違うため、姉妹商品の「ぜんぞう2201」「ぜんぞう2301」と一緒にで比較してみました。

あくまでもバランス投信ですので急激な利益が発生することはありません。

新NISAは長期的な運用ですので、この先も似たような運用実績だとすると差異はあまり感じられないかもしれません。

純資産総額

ぜんぞうプラス2401 24.05億円 (2024/01/31設定日時点)

eMAXIS Slim バランス(8資産均等型) 2319億円

資産はかなりの差がありますが、そもそもぜんぞうシリーズは期間ごとに区切られているので判断がつきません。

設定日時点で24億も純資産額があるのは凄いと思います。

とはいえ、eMAXIS Slimの人気が嫌というほどわかる数字ですね。

ぜんぞうシリーズの純資産額最高額はぜんぞう2307の589.54億円です。

ぜんぞうシリーズの評判

保有状況:保有中 保有年数:2年以上匿名さん2023年05月16日

入って2年以上たちますが、ほぼずっとマイナス10~20万円の状態のまま。 他の投資信託も5つほどやっておりますが、同じ投資金額で、 それぞれ50~80万円程度の利益がでています。 信託手数料も確か相当か高いはず。 銀行の担当者の言うことを信じてあまり深く考えず、 投資信託初心者の時に買いましたが、もう損切して他のものにしようとかと考え中です

保有状況:保有中 保有年数:1年以上

匿名さん2023年05月23日

日本株はバブル以降最高値。 アメリカ株も好調な中、2年近くほぼずっとマイナス。 どうすればマイナスのままでいられるのか、むしろ不思議な投資信託。 何も調べず、銀行の言うままに投資した私に責任はあるのですが、よくこんなものを1番に勧められたなと今思う。同じ時期に投資したSP500系の投資信託は今、100万円以上利益出ています。

みんかぶさんより引用させていただきました。

口コミ数が乏しいため何とも言えませんが・・・今後新NISA運用での報告をお待ちしています。

まとめ

ぜんぞうシリーズは、分散投資ができリスクが低い良い商品です。

リスクがどうしても気になるのであるならばこれまでの実績からも期待のできる商品と言えます。

窓口対応商品のためコストはかかりますが、普通預金よりは利益を期待できるものです。

しかしながら、ネット証券でコストパフォーマンスよく運用するのも魅力的です。

資産運用も色々方法がありますがご自分のあった方法を見つけてくださいね。

下記にネット証券の運用方法についても紹介していますので、良かったら最後まで読んでいただけると嬉しいです。

最後までお読みいただきありがとうございました。

ディメンショナル・ファンド・アドバイザーズとは

ディメンショナルは、学術的研究に基づいた投資を行う会社です。その投資哲学は市場に対する信頼にあり、価格にはあらゆる情報が織り込まれていると考えています。

ディメンショナルは、株価や金利を予想するのではなく、価格そのものから情報を得ることで投資を行います。これは、市場参加者全員の知識が価格に反映されているという考えに基づいています。

例えば、ディメンショナルは約1万1400銘柄の先進国株式と新興国株式に投資します。これにより、資産を広範に分散させることができ、リスクを軽減します。また、先進国債券は高格付けに絞り、為替ヘッジをしてリスクをさらに軽減します。

つまり、ディメンショナルは、市場の情報を最大限に活用し、資産を広範に分散させることで、長期的に高いリターンを目指す投資を行っています。これがディメンショナルの投資の特徴と言えます。

ネット証券での新NISAの利用は簡単!eMAXIS Slimを使ってみたい方におすすめ

新NISAの利用は思ったより簡単です。手順はわずか2ステップです。

スマホから証券口座を開設する

必要なものはマイナンバーカードと本人確認用の写真のみです。

一般口座からは新NISAは始められません。

手数料の安さ、商品の多さからネット証券がおすすめです。

2大大手さんは、

SBI証券さんと、楽天証券さんです。

SBI証券さんが最大手です。

新NISAの口座開設はアプリ経由が断然お得

ファイナンシャルプランナーと相談する

ライフプランニングと、何を買えばよいのかも最善のアドバイスをしてもらいましょう。

詳しい銘柄の知識がなくても、ベストな商品を教えてくれます。

近隣の保険の販売員とは違って専門的な情報を学べます。

注意点は、手数料が0.2%より安く、投資信託の商品を選ぶことです。

次にあなたに合ったアドバイザー選びを診断してみましょう。

- Q1

- 専門家のアドバイザーが欲しい

ガーデンは全アドバイザーがファイナンシャルプランナー

おすすめのライフプランニング

全アドバイザーがファイナンシャルプランナーの有資格者

保険も資産運用の専門的なライフプランニングも無料で提供してくれます。

今なら無料のプレゼントも!!

\無料で本気の家計診断!/

チャットで簡単相談オカネコ

ポイント

利用者67万人突破のオカネコ(お金の健康診断)

3分で家計診断ができるのが魅力です。

専門家に無料でアドバイスがもらえ手軽に相談できます。

\今すぐ無料登録/

自分で詳しく学びたい方は

こちらの本がわかりやすかったですよ。短い文章でありつつ、おすすめ商品や運用方法も詳しいです。