と疑問を抱えている40代主婦の初心者の悩みを解決できる記事になってます!

新NISAが始まるらしいけど名前しか知らないし、なんだかよくわからないと思っていませんか?

私も同僚20人に尋ねて見たところ

と答えた人数はなんと15人でした。

この記事は特に40代主婦が、新NISAを利用したほうがいい理由を難しい言葉を使わず説明していますので是非ともご覧ください。

記事前半では『40代主婦の皆様がNISAを始めた方が良い理由』を解説します。

記事後半では『新NISAを始める手順やデメリット』について解説します。

記事の最後に

『すぐには始めない方が良い理由』についてご説明いたしますので最後まで読んでいただけると嬉しいです。

この記事を読み終えることで、『新NISAとは何なのか』が理解できるだけではなく、お金の保管の選択肢が確実に増えますよ。

月収30万円の貧乏サラリーマン

2024年から新NISAに挑戦 猛勉強継続してます。

副業のまとめサイトライターの経験を活かし、わかりやすい記事を投稿します。

まとめサイトでは1日平均PV10000の閲覧がありました。

地方住まい:ファイナンシャルプランナー3級:保険募集代理人

40代主婦が新NISAをスタートする理由

結論から言うと、40代主婦も新NISAを利用したほうがいいと思います。

なぜなら次の4つの理由が挙げられるからです

流れにのるだけで新しい制度を使ってしまうと、説明書なしに電子レンジを動かすようなものです。

そのため、なぜ、使ったほうが良いのかを理解するために上記4つを正しく理解をしていきましょう。

①以前より利用のメリットがとても増えた

2024年から制度がバージョンアップされ、あなたの資産を増やすための政府からの手厚い補助があるからです。

詳しい内容は次の部分で説明しますね。

②物価の上昇に対応できる

新NISAは、政府が”資産と所得を倍に増やす”政策です。資産が倍になれば物価が上がっても対応しやすいですよね。

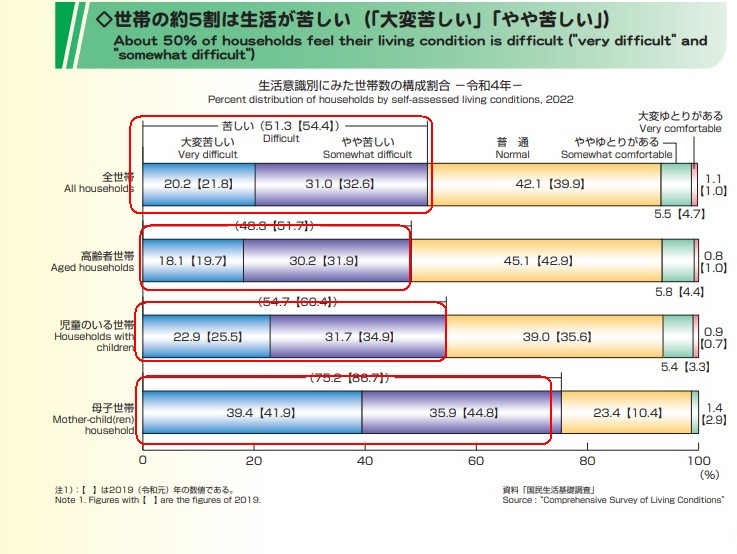

厚生労働省の調査によると世帯の半分は生活が苦しいという統計がでています。※1

資料からもわかるように大半の世帯は生活が苦しいんです。

もちろん私(40代夫婦)もギリギリの生活を送っています。

なぜなら、物価がどんどん上昇しているからです。

例えば、コンビニで菓子パンを購入しようとすると、前より50円くらい価格が上がっていませんか?さらにはサイズも小さくなってますよね。

新NISAによって資産が倍に増えたら、毎日電卓とにらめっこして頑張っていらっしゃる主婦には嬉しいはずです。

当サイトでの独自調査によると

”物価上昇”という言葉を一日平均2500人以上は検索してるという結果が出ました。

| 検索数 (2023年の月間平均) | 複合ワード数 | 特に気になるワード |

| 78700件 | 568ワード | ・1位 物価上昇 月間14800件 ・7位 物価上昇 生活 苦しい 月間平均4800件 ・20位 物価上昇 対策 月間平均590件 |

③銀行に預金してもほとんど利息が発生しない

あなたが100万円を銀行に預けたときのことを考えてみましょう。

例えば普通預金(三井住友銀行※2)だと、1000万円までは0.001%の利息.です。

つまり1年間預けて

100万円×0.001%=10円が利息になります。

銀行にお金を貯金しても全く資産は増えないことが分かりますよね。

④老後の備えをしておける

現在女性の平均余命(だいたい何歳まで生きられるか)についても厚生労働省の調査※3では今の40代女性は90歳まで生きる試算が出ています。

さらにこの調査によると、女性は男性よりも5年長く生きられることもわかったようです。

そのため必要なお金も、男性より女性の方が多くかかってしまうといえます。

新NISAを使って資産を増やすことができれば老後の備えになりますね。

当サイトでの独自調査によると

老後資金とNISAを結び付けて検索している人も増えてますね

| 検索数 (2023年の月間平均) | 複合ワード数 | 特に気になるワード |

| 毎月60340件 | 432ワード | ・1位 老後資金 月間18100件 ・60位 老後資金 NISA 月間平均110件(2023年10月は210件) ・45位 老後資金 40代 月間平均70件 |

ここまでのおさらい

4つの理由を考えて新NISAを取り入れてもいいかも、と思われたでしょうか?

①以前より利用のメリットがとても増えた

②物価の上昇に対応できる

③銀行に預金してもほとんど利息が発生しない

④老後の備えをしておける

政府のキャンペーンにより、生活全般の悩みを少しでも減らす助けになると思います。

続く部分で新NISAの基礎知識を学んでみましょう。

新NISA シンプルに説明するとこういう制度

シンプルに述べますと

「投資の利益に税金かけないから、上手に資産を増やしてね」ということ

このことは、通常の投資をすることと、新NISAを使った時の比較をすると考えやすくなります。

通常の投資ですと、たとえ100万円の利益があったとしても、利益の20%は税金として差し引かれるので、利益は80万円です。

しかし、新しいNISAの制度では100万円の利益に税金がかかりませんので100万円がそのまま資産になります。

続いて、制度の詳細を調べて見ましょう。

表にしてみると9つに区分できます。言葉が難しいものもあるので一つずつ解説していきますね。

①対象者(誰が?)

40歳主婦ですともちろん使用できます。

日本に住んでいる18歳以上の方が対象だから

ちなみに40代の私の妻も前もって楽天証券の口座を開設して、2024年に備えている。

安心して新NISAを有効活用できます。

②口座開設期間(いつから開設できる?)

いつでも開設可能、これによりタイミングを気にして焦ることがありません。

なぜなら政府の方針は国民が投資を気軽にできるものにしてほしいと思っているからなんです。

日本とアメリカを比べてみると、日本が圧倒的に投資への関心が低いからです。※4

日本人は資産の半分以上は貯金に回していますが、アメリカ人は資産の半分を投資に回しています。

そのため、政府はアメリカに倣って投資がやりやすいように支援しているんですね。

マイナンバーカードのように「いつまでだとポイントあげるよ」というようなものではないのであせらずに計画が立てられますよね。

③非課税保有期間(いつまでお得?)

生きている限り新NISAでの利益に税金はかからない

こちらも政府の方針 特に若い人からお年寄りまで資産所得を倍増させるのが狙い

例えば子供の学資保険として積み立てしているとしても、受け取り方によっては税金が発生しますが、新NISAでの利益を子供の大学費用のために運用した利益には税金が発生しない

一番お金のかかる時期において、税金がかからない資産があるのは魅力的です。

④制度の利用は2通り(どんなやり方がある?)

積み立て投資枠と成長投資枠という2つのやり方があります。

積み立て投資枠

金融庁おすすめの、投資のプロに任せて運用している商品(投資信託と言います)を、長期的にコツコツ投資する方法が積み立て投資枠と言います。

この方法は安定した利益があがりやすいと言われています。なぜでしょうか?

例えば子供がピアノを習いたいと言われたときあなたならどうしますか?

一般的には、レッスン料を払ってピアノ教室に通わせますよね。そうすると子供も一定のレベルまで確実に上達することができます。

同じように、積み立て投資枠の商品も、プロに任せるので、手数料を取られますが、素人が勘で購入するより失敗しないということです。

成長投資枠

自分で色々な商品を選んで投資する方法を成長投資枠と言います。

この方法は、自分の気に入った銘柄に投資できるので選択できる商品も様々です。

先ほどのピアノのたとえを思い出してみましょう。お母さんが色々な教本を学んで子供に教えます。

子供はレッスンに行くより上達するかもしれませんし、そうでないかもしれません。

しかし、お母さんもピアノが上達できますし、レッスン料もかかりません。

このように成長投資枠は、自由に商品を選べますし手数料もかかりません。

併せて利用が出来る

実はこの2つのやり方は併せて使うことができます。

そのため長期的な目的のために積み立て投資枠を用い、それを補助する形で成長投資枠を利用することが理想的といえます。

また、成長投資枠内においても、積み立て投資枠で扱っている商品を買い増しするという使い方もできます。

貯金感覚で考えた方が、投資という敷居の高いものととらえなくていいかもしれませんね。

⑤投資対象商品

つみたて投資枠

政府が厳選したリスクの少ない投資信託(プロが運用する商品)

成長投資枠

株式(自分で一つずつの商品を運用)と投資信託どちらも可能です。

⑥買い付け方法

基本的にはサプリを定期的に購入するような買い方(つみたて投資)が勧められています。

成長投資枠の商品に限って、気に入った商品を定期契約なしで購入することができます。

つみたて投資がおすすめされているのは3つの理由があります。

3つの理由

・より小さな金額で始められる

・買いそびれる」ということがない

・購入金額が平準化され、投資金額に対して評価額が大きなマイナスになりにくいという投資成績を維持できることになる。

より小さな金額で始められる

先ほど学んだように積み立て投資枠の商品はプロが運用するため、そのお金を色々な人から集めています。

そのため、自分が少し出資しただけでも、運用自体ができるので自分の決めた金額を投資できる

ちなみに100円からつみたて可能です。

買いそびれるということがない

サプリの定期購入と同様です。

サプリがなくなってしまうと困るので毎月決まった日に届くよう,決められた日に引き落としされます。

この要領で、買い忘れて損しないようにすることができます。

購入金額が平準化され、投資金額に対して評価額が大きなマイナスになりにくいという投資成績を維持できることになる

これ何言ってるかわからないですよね。簡単に考えるためにお買い物で考えてみましょう。

買い物で例えてみると

毎月スーパーで鶏もも肉を買うとします。

でも価格は毎月変動していて、時には高かったり、時には安かったりします。

(1回目の買い物): 今月は少し高くて、グラム100円です。予算は1000円なので1キロ購入しました。

(2回目の買い物): 次の月は、今度はセールでグラム90円になっています。予算は1000円なので1.1キロ購入しました。

(3回目の買い物): さらに次の月、今回はちょっと高くなってグラム110円です。予算は1000円なので900グラム購入しました。

合計3キロ購入して支払った金額はちょうど3000円です。

割り算すると平均的にグラム100円で購入したことになりますよね。

このように新NISAの積み立ても金額が変動したとしてもコツコツと購入することによってリスクを減らし、平均的な金額で商品を買ったことになります。

⑦年間投資枠(1年間で最大どれくらい投資できる)

つみたて投資枠が年に120万円まで、成長投資枠が年に240万円まで購入可能です。

併せて月平均30万円まで大丈夫ですが、毎月そこまで貯金している人は少ないと思いますので、かなりゆとりがある制度なんだなと思ってください。

⑧非課税保有限度額(生涯でどれくらい投資しても非課税なの?)

併せて1800万円までが上限となります。

ただし、成長投資枠は1200万円までが限度となります。

40歳から70歳までコツコツと毎月5万円運用するとちょうど1800万円ですね。

今後、お金ががどれくらい必要か、確認しながら上手に運用できそうです。

⑨売却可能期間(いつから売れる?)

いつでも可能なので、必要なお金を必要な時に利用できます。

さらに売却した枠は翌年になると再利用できます。

使いたい時に使えるのであれば、感覚的に貯金と同じようにあつかえるということですね。

ここまでのおさらい

9つに分けて制度の基礎知識を紹介いたしました。

①対象者は18歳以上の人

②口座開設期はいつでも可能

③非課税保有期間(いつまでお得?)生きている限り非課税

④制度の利用はつみたて投資枠と成長投資枠の2通り

⑤投資対象商品は投資信託と株式

⑥買い付け方法は積み立てが推奨・スポット購入も成長投資枠のみ可能

⑦年間投資枠はつみたて投資枠が年に120万円まで、成長投資枠が年に240万円まで購入可能

⑧非課税保有限度額は1800万円まで

⑨売却はいつでも可能

なかなか良さそうだなと感じられたことでしょう。

しかし、デメリットも存在します。

2つのデメリットとは

2つのデメリット

・投資なので預けたお金が減ってしまうこともある。

・制限がない分、自分で考えなければならない点が増えた

この2点をこれからご説明しますね

投資なので預けたお金が減ってしまうこともある

銀行に預けた場合と違ってお金が減ってしまうことがあります。

実は銀行も、預けたお金を資金として投資していますが、預けたお金が絶対にマイナスにならないために、利息が非常に低いんですね。

特に成長投資枠でリスクの大きな商品を購入した場合は危険性が増しますので気をつけましょう。

制限がない分、自分で考えなければならない点が増えた

2つ目の点は、制限がなくなったので金融機関、金融商品、売却判断など、以前よりもさらに自分で考えなければならない点が多くなってしまったことです。

人気番組”ぐるナイ”の、「ゴチになります」で例えると、今までは一つのお店での1勝負だったのが、朝、昼、晩のすべてのごはんを、色々な店で好きな商品を選べるという形に変更されたかのようです。

どの店の、どのメニューを組み合わせると大丈夫なのか、ストップするのもやり直して・・・・なんていうことになると,こんがらがりますよね。

反面、制限がないためじっくり考えることができます。

あせらずに準備を進めてみましょう。

始めかた

ネット申し込みと、近くの金融機関の窓口での申し込みができます。

商品数多いことや手続きの難易度が低いので、ネット申し込みをおすすめします。

本などでよく紹介されているのは、楽天証券さんとSBI証券さんですね。

・本人確認書類

・マイナンバー

・顔写真(スマホで撮影したもの)

スマホで簡単に登録できます。

・・・なんだか開設の説明が簡単すぎない?

正解です。急いで開設してほしくないんです。最後に大切なことをお伝えしますので是非読んでください。

すぐには始めない方がいい3つのポイント

3つのポイント

・始まったばかりなので、制度の落とし穴を理解できない

・これから大規模なキャンペーンが始まる

・自分がどれくらいの資産が必要か計算できていない

始まったばかりなので、制度の落とし穴を理解できない

どんなに政府の後押しがあっても「やらなければよかった」と思ったものって意外と思いつきませんか?

始まったばかりで、誰も実績のありませんので、どんな専門家であったとしてもまだ予測にすぎません。

期間の制限がないので、少しだけ様子を見ながら、良いタイミングを見極めることが大事です。

あくまでも金融商品なので見切り発信は避けましょう。

これから大規模なキャンペーンが始まる

これから、多くの証券会社が、顧客を増やそうとするはずです。

2024年2月時点でも

楽天証券 2000ポイント

SBI証券 2000円相当のポイント

大和コネクト証券 2500円分のポイント

が進呈されます。

こちらのブログでも取り上げていくつもりですが、タイミングが良いとかなりお得に始められる可能性が高いです。

自分がどれくらいの資産が必要か計算できていない

これは大切な点ですが、目的をはっきり設定しなければリスクがどんどん高まります。

皆さんは予期してしなかったお金が入ったときどうしてますか?

例えば、宝くじが5000円当たったらどうでしょうか。

私だったらちょっと贅沢に、その日の食事に少し高いビールでも買おうかな・・なんて思ってしまいます。

しかし、新NISAでの運用はギャンブルで得たような、その日に使ってしまうお金ではありませんよね。

何の目的で新NISAを使うか明確にしておくことが大事です。

投資目標を立てることは、週の食材の買い物リストを作ることに似ています。

目標をはっきりさせることで、無駄を減らし、リスクをコントロールしやすくなると思いませんか?

まとめ

結論としては40代主婦も新NISAを利用したほうがいいのですが、準備が必要です。

銀行よりもリスクはありますが政府の後押しがある商品なので、他の資産運用をするよりもリスクはかなり低いと思います。

2024年から全員同じスタートなので、様子をみながら始めてみましょう。

ちなみに私は今まで、口座開設時のポイントや、アプリなどで貯めたポイントを投資して試してみましたが、意外と損はしていないです。

例えば三菱UFJさんの株式を口座開設で5株プレゼントされましたが、3年くらい放っておいたら倍くらいの金額になりました。今もポイントアプリでたまったお金を少しずつ運用しています。

ただ、何も分からないところからのスタートでしたので、ガーデンという無料相談サイトがとても勉強になりました。

では、新制度に向けてきっちり準備してから自分の資産を増やしていってくださいね。

最後まで読んでいただいて本当にありがとうございました。

引き続きわかりやすい情報をお伝えしたいと思いますのでよろしくお願いいたします。

新NISAの利用は簡単!2ステップ

新NISAの利用は思ったより簡単です。手順はわずか2ステップです。

スマホから証券口座を開設する

必要なものはマイナンバーカードと本人確認用の写真のみです。

一般口座からは新NISAは始められません。

手数料の安さ、商品の多さからネット証券がおすすめです。

2大大手さんは、

SBI証券さんが最大手です。

ファイナンシャルプランナーと相談する

ライフプランニングと、何を買えばよいのかも最善のアドバイスをしてもらいましょう。

詳しい銘柄の知識がなくても、ベストな商品を教えてくれます。

近隣の保険の販売員とは違って専門的な情報を学べます。

注意点は、手数料が0.2%より安く、投資信託の商品を選ぶことです。

とにかく簡単!オカネコで相談

ポイント

利用者67万人突破のオカネコ(お金の健康診断)

LINE登録のみで利用できる!!

3分で家計診断ができるのが魅力です。

専門家に無料でアドバイスがもらえ手軽に相談できます。

\今すぐ無料登録/

自分で詳しく学びたい方は

こちらの本がわかりやすかったですよ。短い文章でありつつ、おすすめ商品や運用方法も詳しいです。

参考資料一覧

この記事で引用、参考にさせていただいた資料一覧です。