こんな疑問を抱えている初心者の悩みを解決できる記事になってます!

早い人だと、40代になるくらいでお子さんが成人になりますよね。

今回ご紹介するジャックとジルの話は新NISAを利用できる年齢に達したお子さんに知ってほしい内容です。

記事を読み終えることで、40代が悩む子供の将来について準備できますし、新NISAとの関連性も理解できます。

記事前半では400万円が2億円になるからくりを、後半では18歳から新NISAを使うメリットを解説するので、じっくり読み込んでくださいね!

月収30万円の貧乏サラリーマン

2024年から新NISAに挑戦 必死で猛勉強しました。

副業のまとめサイトライターの経験を活かし、わかりやすい記事を投稿します。

まとめサイトでは1日平均1万PVの閲覧がありました。

地方住まい:ファイナンシャルプランナー3級:保険募集代理人

ジャックとジルの話から子供の将来に備えられる

自分の生活のことが一番とは思いますが、子供にも幸せになってほしいと思うのが親心ですよね。

ただ、住宅ローンや養育費などであまり余裕のないのも事実です。

そういった人にジャックとジルの話を知ってもらいたいと思います。

この話を知ると新NISA制度(投資利益が非課税になる)を使うことによって、400万円の投資が2億円になることが不可能な話ではないことが分かります。

もちろん詐欺やギャンブルの話ではありませんのでご安心ください。

ジャックとジルの投資話

このエピソードは家庭の金銭学という投資家の教科書のような本に載せられた例えです。

私も購入して読んでみましたが、900ページくらいある内容量の本です。

ですから話題になったエピソードのみご紹介しますね。

登場人物

ジャック:双子の兄 高校卒業後すぐに就職

ジル:双子の妹 大学に進学 医学部を卒業し26歳から就職

この2人が投資信託で積み立てしたら?というお話です。

ジャックとジルの投資

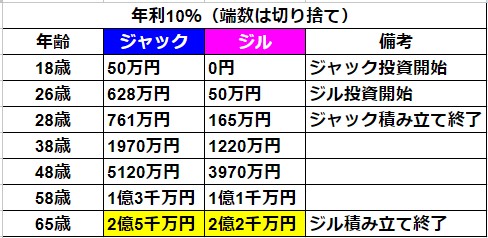

僕は18歳から8年間50万円ずつ投資してみよう(合計400万円)

ジャック

私は26歳から40年間50万円ずつ投資するわ(合計2000万円)

ジル

結果はどうなったでしょうか?

65歳で受け取ることのできる金額

約10年単位で表にしてみると次のような結果がわかります。

この結果は投資を早く始めたジャックが、後から始めたジルよりも多くの資産を持っていることを示しています。

なんで400万円が2億円になるの????

複利の魔法

ジャック400万円がなぜ2億円になったのか?その理由は複利というものによります。

複利とは利子にもまた利子がつくことです。

つまり、投資を早く始めるほど、資産が大きく増えるということです。

このことは、「ドラえもん」のあるエピソードが参考になるかもしれません。

ドラえもんより

のび太がこんな悩みをドラえもんに相談します。

「この栗まんじゅう、食べるとうまいけど無くなるだろ。食べないと無くならないけど、うまくないだろ。食べても無くならないようにできないかなあ・・・」

のび太にしては哲学的な悩みに対して、ドラえもんが「バイバイン」という薬を出すところから話は進んでいきます。

この薬によって、栗まんじゅうは二つになり、さらに五分後には四つになりました。

のび太は大喜びで、栗まんじゅうを食べ始めました。 しかし、のび太が一つ食べても、また新たな栗まんじゅうが現れました。そして、その数はどんどん増えていきました。部屋中が栗まんじゅうでいっぱいになり、のび太はパニックになりました。

最終的に爆発的に増えていく栗まんじゅうは宇宙船で捨てにいくことに・・・

このエピソードは、複利の力を象徴しています。複利とは、元本だけでなく利息にも利息がつくことを指します。つまり、利息が利息を生み、その利息がさらに利息を生むという具体的な現象です。

この栗まんじゅうの話は、複利の力がどれほど強大であるかを示しています。

ジャックの場合

50万円の利子が10%発生すると5万円の利子がつくことになるので55万円になりますよね。

55万円に、さらに50万円追加すると翌年は105万円の利子10%の10万5千円が利子となり・・・・ということです。

ジャックは400万円を48年保有し続けたので2億円を手にすることができたということですね。

ジルの場合

ジルも同じように利子がついていきます。

ただしジャックより8年遅いため複利が少なくなってしまったのです。

仮に65歳ではなく8年後の73歳にジルが受け取るとしたら5億円に近い金額を受け取ることになりますね。1

長期的な資産運用で重要なことは時間です。時間は戻ってきません。

現実的に起こりうる話

もちろんこれは空想の話なのですが、現実的に起こりうることです。

なぜなら本文中の銘柄がS&P500という商品に設定されているからです。

試しに【S&P500 年利平均】で検索してみてください。

1957年の導入以来、年平均で約10.7%の上昇率を記録しています。

Googleより

こんな結果が表示されませんか?

つまりあなたの子供さんが、成人して毎月4万ちょっとを8年間、つみたて投資したとしたら不可能な金額ではないということがわかりますよね。

銀行に預けたとしたらこうなる

ジャックとジルが投資はせずに銀行に貯金した場合は状況が全く変わります。

メガバンクなどの定期預金は利息が0.002%という100万円預けても数十円しか利息が付きません。

高い利息の銀行と設定して0.2%で同じように65歳まで預けたとすると

ジャック 436万円

ジル 2080万円

となります。

ジャックとジルと新NISA

新NISA制度を利用したいと思う人はジャックとジルの話からメリットを感じやすいはずです。

なぜなら、新NISA制度が長期・つみたて投資をするための優遇制度だからです。

この優遇制度によってジャックとジルの話は理論上現実になります。

長期

新NISA制度では、NISAの口座で運用した利益に税金がかからない期間が無期限になります。

一般的な投資信託等の運用したことによる利益には、約20%の税金がかかります。

ジャックのように40年間預けていたとしても、税金を支払う必要がないので2億円が丸々手元に残ります。

仮にNISA口座を利用しないとするならばジャックには48年間で1億円以上の税金を支払わなければなりません。2

つみたて

新NISAではつみたて投資枠での年間投資上限が120万円です。

つまり毎月最大10万円まで積み立てられるようになったため年間50万円の投資が可能になりました。

非課税限度額も1,800万円となったため、ジルのような投資をしたとしてもほとんど税金がかからないことになります。(2000万のうち200万のみ課税)

良い面ばかり言っても意味がないので注意点もお伝えします。

ジャックが2億円手に入れるための険しい道のり

ジャックが耐えなければいけないポイントは大まかにいうと4つです。

若い頃は出費がかさむ

若い頃は手取り月収も少ないので毎月4万円の貯金も手痛いはずです。

令和4年賃金構造基本統計調査3によると、高卒の初任給の平均は181,200円です。

諸経費を差し引くと手取り14万円前後と考えるとかなり難関です。

家賃、食費含めて10万円で生活するとしたら、かなりの節約が求められるでしょう。

48年間10%の年利を維持することを祈る

年間10%の利息を生んでいるS&P500という商品は怪物商品です。

ですが、これからも毎年10%の利益が上がるかどうかは誰もわかりません。

戦争や○○ショックといった時期に利益がマイナスになったとしても手放さない鋼のメンタルが必要です。

まさに神頼みと言ってもいいでしょう。

すごく儲かっても使わない

積み立て投資は景気に左右されるので好景気の時は大きな利益を生み出すことがあります。

例えば100万円利益が出たことを知ってしまうと使いたくなりませんか?

私も会社で給料の5万円ベースアップが噂されたとき真っ先に思ったのは

何買おう?

という思いでした。

状況は異なりますが人間ってそんなもんですよね(笑)

ジャックはどんなに利益が出ても使わず投資信託にお金を預けておかなければなりません。

人生の大きなイベントの出費を他でカバーする

ジャックが結婚したり、子供が出来たりするならば大きな費用が掛かります。

仮に30歳で結婚したとしても貯蓄ほとんどないうえに、指輪や結婚式、引っ越しなどで数百万円の出費が必要です。

また病気やケガによって収入が大きく減少することも考えられます。

ジャックが2億円を手に入れるには出来るだけイベントの少ない人生を送ることが求められますね。

まとめると

- 若い頃は出費がかさむ

- 48年間10%の年利を維持することを祈る

- 戦争などで暴落しても売らずに我慢する

- すごく儲かっても使わない

- 元本割れの不安を吹き飛ばし

- 人生の大きなイベントの出費を他でまかないつつ

- 48年間一つの銘柄を信じぬく

特にメンタル的な負担が大きいですよね。

また、400万って大金です。

48年間もの間、なかったかのように置いておくのは難しいかもしれません。

ジルのようにコツコツと資産運用していった方が穏やかに過ごせそうな気が・・・・

理想はジャックのように投資を早く始めて、ジルのように毎月コツコツ投資をするのが一番ですね。

ジャックとジルの話から学べること

複利の力が凄いということはわかりましたが、一番大切なことは、400万円の投資で2億円が手に入るということではありません。

親であるなら大切なことは子供が幸せになってほしいということですよね。

たまたま年利が10%の銘柄があっただけで、現実には年利1、2%の銘柄も多いです。

そうだとしても、ジャックとジルのようにきちんと資産運用していくなら確実にいざという時に助かります。

たとえ銀行に40年あずけたとしても400万円以上の資産が手元にあるのとないのでは全く違います。

だからこそ、子供たちにお金の計画をたてることの大切さを教えておきたいと思いませんか?

新NISAでワンコインが100万円に!!

成人してから毎月500円を新NISA運用した場合でも驚くべき結果になります。

現実的な数字として年利5%で18歳から65歳までの47年間運用したとして

28万円の投資が100万円に大化けします。

カフェに行くのを1回我慢すれば達成可能です

ジャックとジルの話から親が子供に教えてあげられること

親は子供にお金について出来る限り教えてあげましょう。

なぜなら経済学部にでも入らない限りお金について勉強する機会はほとんどありません。

私は親に何も教えられなかったので、今更気づいて本当にヤバいです。

せめて若い時に少しずつでも貯金や投資を学んでおいたら少しは違っていたのかなと思います。

タイミング良く新NISA制度が始まりましたので無料のアドバイザーが沢山います。

自分の資産運用も含めて、親として基礎知識を学ぶため無料相談してみましょう。

私のおすすめはガーデンさんです。

おすすめのライフプランニング

全アドバイザーがファイナンシャルプランナーの有資格者

保険ではなく資産運用の専門的なライフプランニングを無料で提供してくれます。

今なら無料のプレゼントも!!

\無料で本気の家計診断!/

いきなり相談するのが嫌な方はチャットで相談できるオカネコさんも魅力的です。

オカネコさんの詳しい説明はこちらの記事からご覧ください。

子供が18歳になったら

子供が18歳になったら同じようにアドバイザーから学んだあと、ネットから新NISAの証券口座を開設しましょう。

証券口座の開設も維持も無料ですので早めに開設しても大丈夫です。

ちなみにポイントサイト経由だとかなりお得に開設できますよ。

おすすめのポイントサイトを2つあげておきますね。

1ポイント1円で交換できるポイントサイト

楽天証券 ワラウ経由で始めると6000円分ポイントキャッシュバック!!

条件:初めて楽天証券の総合口座を開設し、30日以内に1万円以上を楽天証券口座へ入金完了

SBI証券 ワラウ経由で始めると3200円分ポイントキャッシュバック!!

条件:新規口座開設完了だけ!!

他ポイントサイト経由だとキャッシュバック額は高額ですが、あらかじめ5万円入金しないとダメなど条件が厳しいです。

\今すぐ無料登録/

アメフリ

こちらも同様に達成条件のハードルが低いポイントサイトです。

10ポイントで1円の交換ができます。

楽天証券 アメフリ経由で始めると200円分ポイントキャッシュバック

条件:初めて楽天証券の総合口座を開設し、30日以内に1万円以上を楽天証券口座へ入金完了

SBI証券 アメフリ経由で始めると3300円分ポイントキャッシュバック

条件:口座開設だけ!!!

※SBI証券でポイントが貯まりやすい Oliveフレキシブルペイを同時に申し込むとさらに3000円分のポイントも

auカブコム証券 アメフリ経由で始めると8500円分ポイントキャッシュバック

条件:新規口座開設後、90日以内の初回取引完了(最低取引額100円以上)

\今すぐ無料登録/

まとめ

ジャックとジルの話から複利というものが非常にすごいものだということがわかりました。

特に今から成人される子供たちには投資するための時間が沢山あるので非常に効果のあるシステムです。

新NISAを併用することで効果はさらに高まりましたので是非利用してみましょう。

最後までお読みいただきありがとうございました。

新NISAの基礎が知りたい人はこちらの記事が詳しい内容を解説しています。

どんな銘柄に投資するか悩んでいる人にはこちらの記事もオススメです。