こんな疑問を抱えている40代の初心者の悩みを解決できる記事になってます!

この情報を会社の同僚にも話してみましたが、意外に知らない人が多いです。

この記事でご紹介する内容を実践すると、手取り20万一人暮らしの40代がいかに勝ち組なのか痛感できます。

記事前半では手取り20万 一人暮らし 40代がなぜ勝ち組と言えるのかを、後半では勝ち組になるための簡単にできる準部を解説するので、じっくり読み込んでくださいね!

月収30万円の貧乏サラリーマン

2024年から新NISAに挑戦 猛勉強しました。

副業のまとめサイトライターの経験を活かし、わかりやすい記事を投稿します。

まとめサイトでは1日平均1万PVの閲覧がありました。

地方住まい:ファイナンシャルプランナー3級:保険募集代理人

手取り20万 一人暮らし 40代が不安な理由

そもそもなぜ不安なのか、理由は次の3つにまとめることができます。

平均値より低い

国税庁『令和3年分 民間給与実態統計調査』によると、40代の平均年収は、40歳~44歳の男性が584万円、女性324万円

45歳~49歳の男性が630万円、女性323万円と言われています。1

私も昇給もわずかな会社で働いているので、この数値をみると負けた感じがします。

他の人と比べてしまうと不安になりますよね。

老後2000万円問題

メディアからのネガティブ情報って気持ちを落ち込ませてしまいますよね。

なぜなら、20万円では良くて月数万しか貯金できないので到底2000万円なんて貯金できないからです。

なお1世帯当たりの平均貯蓄額2はおよそ650万円と言われていますが、残りの1400万くらいを貯蓄するために、40歳から毎月約5万円も貯金し続けるのは厳しいですよね。

面倒を見てくれる人がいない

独り身ですと何かあったときどうしたらいいのか不安になります。

また、先々結婚したいと思っても収入の不安がつきまといます。

こういった理由から不安が沸き上がりますよね。

なぜ勝ち組といえる?

なぜなら、以下3つの点があげられます。

新NISAで資産が大幅に増える可能性が上がった

新NISA制度とはざっくりいうと投資した利益に税金がかからない制度です。

この制度を利用することで普通に貯金するよりも割の良い資産の増加が見込めるようになりました。

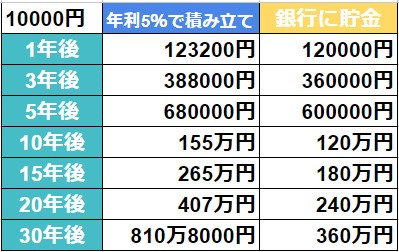

例をあげるとこんな感じです。

月にたった1万円の投資でも長期的に積み立てていくと貯金より増えていきます。

金銭的な不安が減少すると人生が楽しいですよね。

自分のことに資産を多く使える

言うまでもないことですが、伴侶や子供がいるなら多額の費用がかかります。

一人暮らしですと趣味や好きなことのために全力でお金を使えます。

気楽に生きていけるのは最高ですよね。

自由度が高い

家族の予定にあわせたり、我慢したりするストレスが少ないこともメリットになります。

急に美味しいものが食べたくなったり、夜中までゲームをしていても何も言われません。

一人のさみしさも多少あるかもしれませんが、ネットやコミュニティの発達によって同じような仲間と関係を深めていくことも容易です。

老後に必要な金額とは

人それぞれだと思いますが、現時点の生活をそのままできれば一番ですよね。

手取り20万円を維持すると考えると、年金が12万から14万入ってくるとして6から8万不足します。

ただし、定年して本当に何もしないとなると楽しくありません。

動けるうちは小銭程度でも収入を確保しつつ生活していくと思います。

結論としては生活レベルを上げず、適度に生産性のあることを行えば年金だけでも大丈夫かもしれません。

新NISA運用で真の勝ち組に

一定の生活レベルを確保できていますが、資産運用によって定年までの間に資産を膨らませるなら優雅な人生をおくれます。

先ほどのシミュレーションをもう一度掲載しますが、貯金とは大きく資産の膨らみ方が変わっていきます。

最初は目に見えた成果を感じにくいかもしれませんが、続けることで定年までに大きな資産になっていきます。

商品によっては400万の投資が2億円になる可能性もあります。

万が一に備えよう 就業不能保険

仕事を続けられなくなったとき、やはり不安になるため少額の保険も効果的です。

就業不能保険とは、病気やケガなどにより長期間働けなくなってしまった時、収入が減ってしまうリスクを回避する保険です。

定年までの生活を手取り月20万円で維持するためにかけておくことをお勧めします。

だいたい月2000円くらいです。

新たなチャンスも広がる

新NISA運用により新たなチャンスも広がります。

新しいことを始める時間の余裕ができる

資産、時間の余裕が生まれると他の分野について学ぶことも容易です。

私の周りでも介護士や、自動車整備士などの需要のある資格を取得して老後の楽しみを増やしている人がいます。

自信をもって婚活も

60代の婚活サイト登録は全体の25%を占めるそうです。

定年になって十分蓄えがあるならば自信をもって、婚活に望めますよね。

最近身近な友人の親が婚活サイトを通じて結婚されました。

もちろん定年退職されています。

勝ち組になるための2ステップ

ここまでの話から新NISAに少し興味がわかれた方もいらっしゃると思います。

しかし私もそうですが、どうやって始めたらよいかを考えると躊躇してしまいます。

新NISAの利用は思ったより簡単です。手順はわずか2ステップです。

スマホから証券口座を開設する

必要なものはマイナンバーカードと本人確認用の写真のみです。

一般口座からは新NISAは始められません。

手数料の安さ、商品の多さからネット証券がおすすめです。

2大大手さんは、

SBI証券さんが最大手です。

新NISAの口座開設はアプリ経由が断然お得

ファイナンシャルプランナーと相談する

ライフプランニングと、何を買えばよいのかも最善のアドバイスをしてもらいましょう。

詳しい銘柄の知識がなくても、ベストな商品を教えてくれます。

近隣の保険の販売員とは違って専門的な情報を学べます。

注意点は、手数料が0.2%より安く、投資信託の商品を選ぶことです。

次にあなたに合ったアドバイザー選びを診断してみましょう。

- Q1

- 専門家のアドバイザーが欲しい

ガーデンは全アドバイザーがファイナンシャルプランナー

おすすめのライフプランニング

全アドバイザーがファイナンシャルプランナーの有資格者

保険も資産運用の専門的なライフプランニングも無料で提供してくれます。

今なら無料のプレゼントも!!

\無料で本気の家計診断!/

チャットで簡単相談オカネコ

ポイント

利用者67万人突破のオカネコ(お金の健康診断)

3分で家計診断ができるのが魅力です。

専門家に無料でアドバイスがもらえ手軽に相談できます。

\今すぐ無料登録/

自分で詳しく学びたい方は

こちらの本がわかりやすかったですよ。短い文章でありつつ、おすすめ商品や運用方法も詳しいです。

まとめ

結論ですが手取り20万 一人暮らし 40代は勝ち組です。

資産の不安が間違いなく減少したため、「今」を安心して暮らせます。

実現するために、今から新NISA制度を利用してみましょう。

まだまだ十分に間に合いますよ。